原材料高騰により収益圧迫

価格転嫁と合理化推進

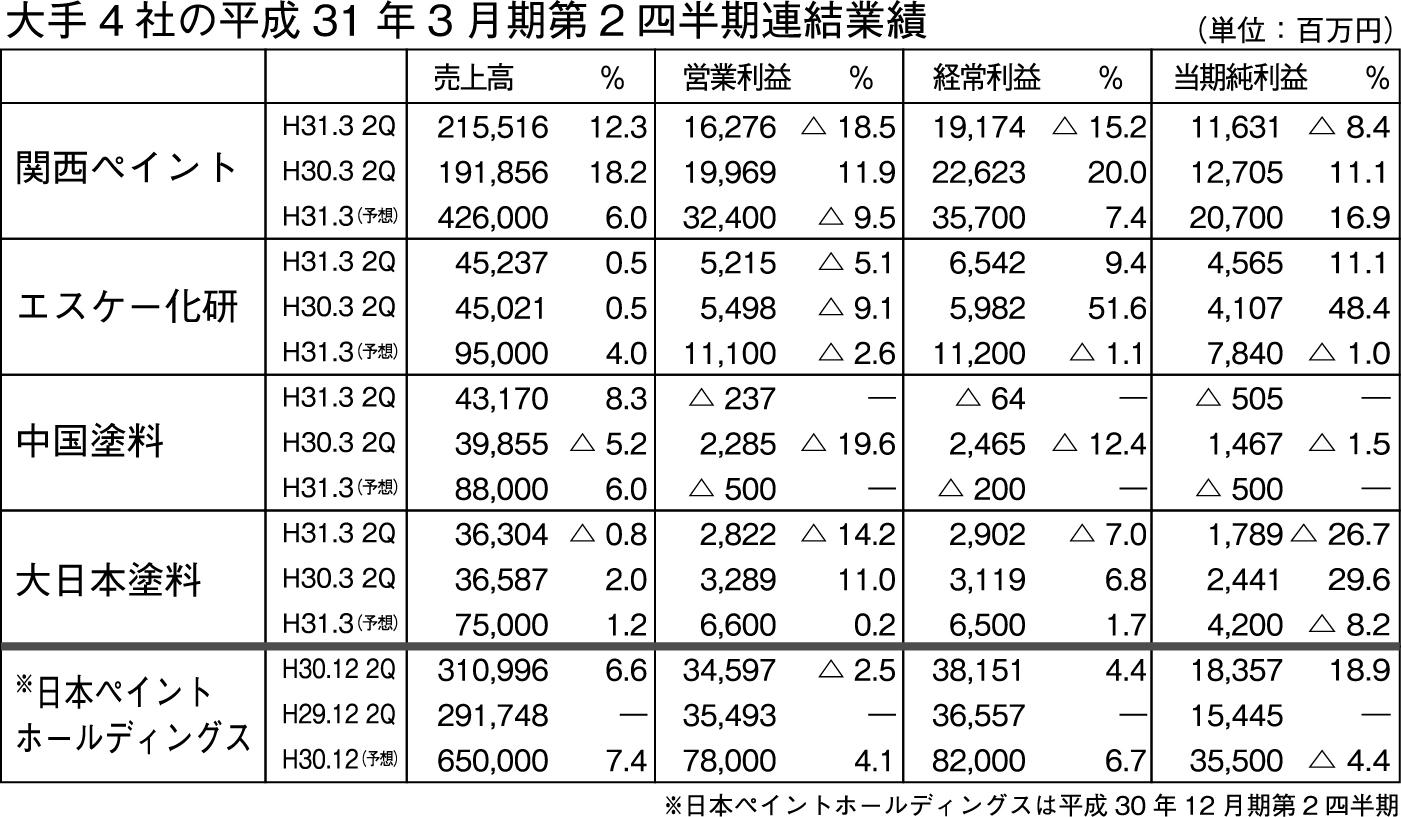

平成31年3月期中間業績

塗料メーカーは原材料価格の高騰から収益面で苦戦が見られている。大手塗料メーカー4社の2019年3月期の中間業績は3社が増収となったものの、4社すべて営業利益は前年を大きく下回った。塗料需要が工業用を中心に堅調に推移しているが、原材料価格の高騰幅は想定以上で収益を圧迫した。各社は建築用をはじめ価格転嫁が進んでおり、工業用も含めて下期中にはカバーを見込む。

塗料メーカーは原材料価格の高騰から収益面で苦戦が見られている。大手塗料メーカー4社の2019年3月期の中間業績は3社が増収となったものの、4社すべて営業利益は前年を大きく下回った。塗料需要が工業用を中心に堅調に推移しているが、原材料価格の高騰幅は想定以上で収益を圧迫した。各社は建築用をはじめ価格転嫁が進んでおり、工業用も含めて下期中にはカバーを見込む。

関西ペイントは売上高2,155億1,600万円(12.3%増)、営業利益162億7,600万円(18.5%減)、経常利益191億7,400万円(15.2%減)、四半期純利益116億3,100万円(8.4%減)と増収減益となった。

地域別では、国内は自動車分野の売上は前年並みを維持し、工業分野は建設機械向けなどが堅調に推移し売上増となった。一方、船舶、建築、自補修、防食の各分野の売上は前年を下回った。その結果、国内売上高は778億8,500万円(0.7%増)、経常利益86億9,900万円(27.5%減)となった。

インドは引き続き経済が伸長しており、自動車分野及び建築分野の売上が伸長した結果、売上高は450億4,400万円(2.7%増)。利益面では原材料価格の高騰で建築分野では価格転嫁できたものの、自動車分野はカバーできず、経常利益は64億1,200万円(11.7%減)。

赤字が続き苦戦しているアフリカの売上高は195億9,700万円(35.8%増)、経常損益はのれんの償却を含め経常損失21億9,200万円となった。石野社長は「EBITDAでは昨年の赤字から好転し利益が出るようになり、底を打ったという感じ。確実にマーケットシェアはリカバリーしており、コスト削減も進んでいる」との見方を示した。

欧州は昨年3月に連結子会社化したKansai Heliosの業績が寄与し、売上高は384億5,900万円(68.9%増)、経常利益はのれんの償却を含め24億6,900万円(4.4%増)となった。

石野社長は「原材料価格の増加分のうち約半分は価格アップしており、通年で考えれば数量増などでカバーできる。カバーしきれない運賃や人件費などの経費と為替の換算に対しては更なる合理化を進めていく」方針を示す。

エスケー化研は売上高452億3,700万円(0.5%増)、営業利益52億1,500万円(5.1%減)、経常利益65億4,200万円(9.4%増)、四半期純利益45億6,500万円(11.1%増)となった。

新築市場だけでなく改修市場への付加価値製品の拡販が奏功し売上は増えたが、人件費、運賃、原材料費の増加などにより営業利益は前年を下回った。

主力の建築仕上塗材事業は、新築需要が減少したものの改修市場において超耐久性や超低汚染性を有する遮熱塗料などの拡販により、売上高は411億4,100万円(0.1%増)、セグメント利益は59億8,100万円(3.8%減)と増収減益。

耐火断熱材事業は、首都圏や都市部の再開発事業における受注が拡大しており、売上高は31億8,200万円(5.8%増)、セグメント利益は3億2,500万円(0.3%増)となった。

中国塗料は売上高431億7,000万円(8.3%増)、営業損失2億3,700万円、経常損失6,400万円、四半期純損失5億500万円を計上した。

船舶修繕市場の需要は堅調だったものの、原材料価格が強含みで推移したことに加え、新造船市場やコンテナ分野で価格競争の激化に見舞われたことから利益面で厳しい局面が続いた。

地域別では、国内は主力の船舶用塗料の販売は横ばいとなり、建材分野を中心とした工業用塗料の販売が回復した結果、売上高は173億5,300万円(0.2%増)となった。セグメント損失は4,600万円。

中国は船舶用塗料は微増でコンテナ用塗料の販売が大幅に拡大したことから売上高は114億6,900万円(50.5%増)と伸長した。しかし、原材料価格の高騰などからセグメント損失5億7,100万円。韓国は売上高22億6,700万円(28.1%減)、セグメント損失5億9,900万円。欧州・米国は売上高61億3,200万円(2.4%減)、セグメント損失3億4,700万円となった。

大日本塗料は売上高363億400万円(0.8%減)、営業利益28億2,200万円(14.2%減)、経常利益29億200万円(7.0%減)、四半期純利益17億8,900万円(26.7%減)となった。

国内は主力の構造物分野は設備投資や公共投資が底堅く推移し需要が回復している一方で、建材分野では需要減から売上が低迷。売上高は263億3,900万円(1.7%減)、営業利益は14億3,600万円(3億8,500万円減)。

海外は東南アジア市場で、主力のタイにおいて自動車部品分野の需要が堅調に推移し売上高は増加。加えて中国では輸送用機器分野の需要が増加したことで、北中米市場の需要減退を補い増収となった。利益面では高収益な北中米市場での減収幅が大きく、またインドネシアでも高収益品の需要が落ち込み総じて前年を下回った。売上高は39億5,800万円(2.9%増)、営業利益は5億8,100万円(1億4,100万円減)となった。

里隆幸社長は「原材料価格の高騰を強く受けてはいるが、利益水準としては概ね期初の想定通りに推移している。下期においては上期に取り組んだ販売価格の是正の効果を見込む他、拡販活動により営業利益6年連続の過去最高益更新に向け取り組んでいく」と収益面での改善を見込む。