米メーカー・ダンエドワーズ買収へ

一本足からの脱却

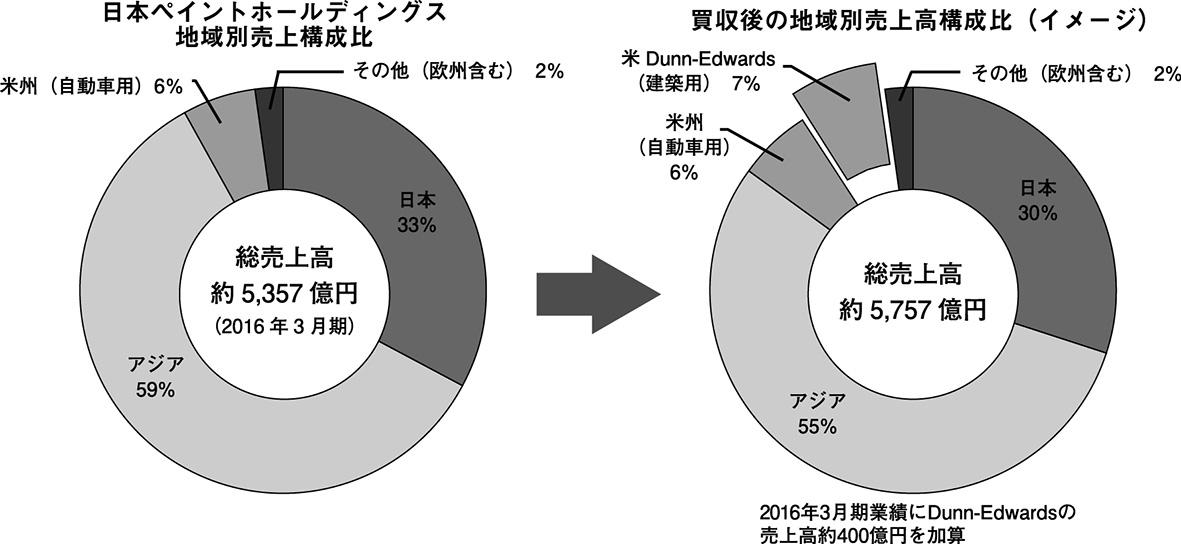

日本ペイントホールディングス

日本ペイントホールディングスは、創業92年を誇るアメリカの建築塗料メーカー・Dunn-Edwards(ダン・エドワーズ)を特別目的会社による逆三角合併手法を通じて完全子会社化する。グループにおける中国を主軸とするアジア事業の存在感が高まる中、欧米地域でのM&Aを積極化することでリスク分散を図る狙いがある。中国依存からの脱却とともに、先進国での汎用事業展開を加速する。

日本ペイントホールディングスは、創業92年を誇るアメリカの建築塗料メーカー・Dunn-Edwards(ダン・エドワーズ)を特別目的会社による逆三角合併手法を通じて完全子会社化する。グループにおける中国を主軸とするアジア事業の存在感が高まる中、欧米地域でのM&Aを積極化することでリスク分散を図る狙いがある。中国依存からの脱却とともに、先進国での汎用事業展開を加速する。

Dunn-Edwardsは1925年に創業した塗料メーカーで、売上の大部分をプロ向け建築用塗料が占める。事業エリアは本社を構えるロサンゼルスのあるカリフォルニア州からネバダ州、アリゾナ州、ニュー・メキシコ州に及ぶ南西部に集中し、直営店130店を展開。ローカルメジャーブランドとして高い販売シェアを有しているという。

今回両社が買収に合意した背景には、経営権の移譲を模索していたDunn-Edwardsと、堅調な経済成長を続ける米州(周辺国含む)事業の底上げで中国リスクの分散を図りたいとする日本ペイントHDの思惑が一致したのが要因。日本ペイントHDの田堂哲志社長も以前より「中国の事業規模約2,000億円に対し、欧米それぞれで1,000億円くらいに引き上げたい」との意向を示しており、今回水面下で交渉を続けてきたM&Aの1つが結実した形となった。

今後は米国連結子会社であるNipponPaint(USA)が新しく設立する特別目的会社とDE Parent Corp.(DE Parent社)を合併させる逆三角合併手法を通じて、DE Parent社の全株式を取得し、傘下のDunn-Edwardsを完全子会社化する。逆三角合併手法を採用した理由について「歴史に裏打ちされたDunn-Edwardsのブランドを存続させることで、既に取得している許認可を再申請する必要がないなどのメリットがある。アメリカでは多く用いられている」(IR広報部)と説明 。買収金額は3月初旬の株式取得完了日以降に公表するとしている。

合理化から成長拡大へ

Dunn-Edwardsの売上高(2015年12月期)は3億5,000万USドル(約400億円)。日本ペイントHDの米州事業の直近売上高(2016年3月期)は、自動車用塗料をメインに約332億円を計上しており、Dunn-Edwardsの売上加算で米州売上高は700億円超となり、グループ内の米州シェアは6%から13%に押し上がる。

日本ペイントHDが期待するのは、米国における建築汎用市場の成長性の高さだ。先進国の中でも安定した経済成長を続けるアメリカにおいて、「特に南西部は、GDP成長率、人口増加率ともに国内平均の倍近い成長率を誇り、1年中施工できる温暖な環境も魅力」とコメント。主力の中国事業においては、冬季に需要が減退するため、「為替や政治リスクとともに天候リスクもカバーできる」とメリットを強調する。加えて、アメリカの建築用塗料市場ではベビーブーム世代の高齢化によりDIYからプロペインターに施工を依頼する傾向が顕著となっており、プロ向けに特化してきたDunn-Edwardsの成長を後押しするとの見方だ。

当面、相乗効果として見込むのは、グローバル調達における原材料コストのダウン。生産方法の見直しを含む合理化策により競争力を確保し、現状の中間所得層中心の展開から、ハイスペックからロースペックまでを含むユーザーの深掘りを図る。将来的には日本で培った機能性塗料の投入も視野に入れいきたいとしている。

一方で買収により取得できるノウハウとして期待するのは、130店に及ぶ直営店オペレーション力と店舗従業員に対する教育体制。「美しい店舗デザインや訓練された従業員の存在は貴重なアセット(資産)と位置づけている」とコメント。こうしたノウハウを取り込むことで、内装需要の創出に挑む日本や中国で展開している塗料供給から施工までのワンストップサービスに厚みを加えられるとの期待を示す。